Si los números te abruman, podés sentir tranquilidad. En este artículo abordaremos los costos de la no calidad con una mirada diferente, lejos de la contabilidad. El foco será precisamente menos cuantitativo, más cualitativo y estará en las pérdidas…

Para iniciar, aclaro que me refiero a CALIDAD según el concepto de la norma ISO 9000:2015 Sistemas de Gestión de la Calidad – Fundamentos y Vocabulario.

Calidad: Grado en que un conjunto de características inherentes de un objeto cumple con los requisitos.

Objeto: Cualquier cosa que puede percibirse, ejemplo: producto, servicio, persona, organización, sistema, recurso.

Dicho esto, interpretamos la calidad como la medida en la que las características del producto o servicio se adaptan a las necesidades del cliente, y las satisfacen. Podríamos decir entonces, que la “no calidad” es lo contrario, cuando las características no se adaptan a las necesidades del cliente ni, mucho menos, lo satisface. Pero para abordar el tema con mayor profundidad, incluiremos también el proceso anterior a la llegada del producto o servicio al cliente.

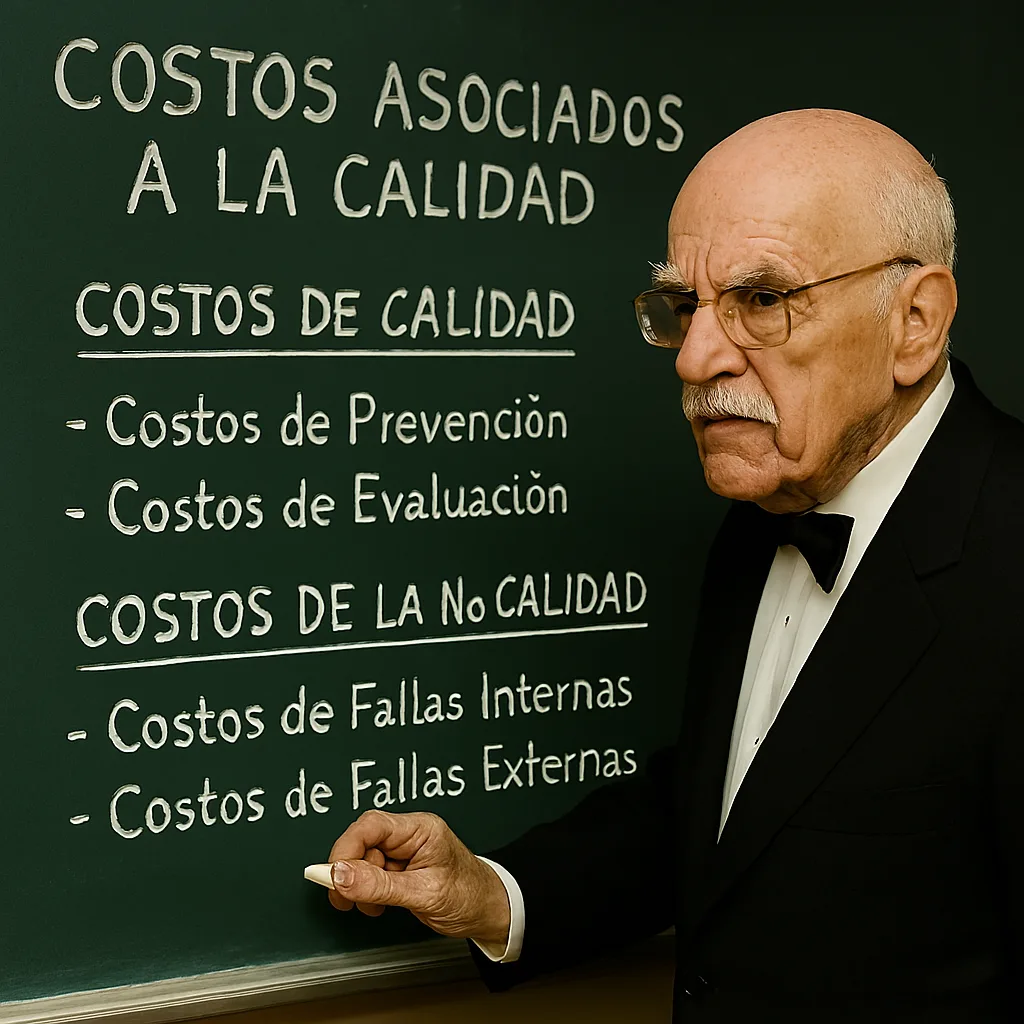

Muchas organizaciones han adoptado un modelo para la distribución de los costos de calidad que proviene de la obra de Joseph M. Juran, “Manual de Control de Calidad” (Juran’s Quality Control Handbook).

Este libro, considerado una de las biblias de la gestión de la calidad, introduce el modelo clásico de los costos de la calidad que se divide en cuatro categorías principales:

- Costos de Prevención: Lo que se invierte para evitar fallas.

- Costos de Evaluación: Lo que se gasta para detectar fallas.

- Costos de Fallas Internas: Las pérdidas por errores detectados antes de que el producto o servicio llegue al cliente.

- Costos de Fallas Externas: Las pérdidas por errores que llegan hasta el cliente.

A través de esta obra, Juran sostiene que el verdadero camino hacia la calidad es invertir en los costos de prevención y evaluación para reducir drásticamente las fallas.

Los costos de la no calidad, es decir, las fallas, representan la fuente más significativa de pérdidas para una empresa ya que al ser imprevisibles, muchas veces permanecen ocultas.

COSTOS DE FALLAS INTERNAS

Se refieren a aquellos gastos que una empresa incurre como resultado de defectos o problemas que ocurren antes de que un producto o servicio llegue al cliente. Consisten en el precio de no cumplir con los requisitos y necesidades de los clientes (implícitas o explícitas) y el costo de los procesos ineficientes.

Costos de no cumplir con los requisitos y necesidades de los clientes:

- Desperdicios: Recursos, tiempo o materiales que no aportan valor al proceso. Esto puede incluir la sobreproducción, el exceso de inventario o la utilización ineficaz de la mano de obra.

- Trabajos de reelaboración: Correcciones necesarias cuando los productos o servicios no cumplen con las especificaciones iniciales, lo que genera costos adicionales y retrasa el tiempo de entrega al cliente.

- Información perdida o faltante: La falta de datos necesarios para tomar decisiones informadas o para mejorar los procesos puede resultar en errores en la producción y en una mala comprensión de las necesidades del cliente.

- Análisis de fallas: La falta de un análisis adecuado de las causas de fallas en productos o servicios puede llevar a la repetición de errores sin abordar sus raíces.

- Desperdicios y trabajos de reelaboración–Proveedor: Las fallas en la cadena de suministro se manifiestan en desperdicios y reelaboración. Este costo no solo se limita a los productos defectuosos, sino que también incluye la inversión de tiempo y recursos para gestionar y resolver los problemas de calidad que el proveedor ocasiona.

- Inspección de clasificación al 100%: La necesidad de inspeccionar al 100% de los productos genera costos adicionales y puede no ser sostenible a largo plazo, además de señalar problemas subyacentes en el control de calidad.

- Repetición de la inspección y las pruebas: Fallas descubiertas en productos que requieren una ejecución recurrente de inspecciones y pruebas ocupan recursos valiosos y pueden afectar los plazos de entrega.

- Procesos cambiantes: La falta de estandarización en los procesos puede generar confusión y errores, afectando así la calidad y la satisfacción del cliente.

- Rediseño del hardware: Cambios en el diseño del hardware debido a fallas en el cumplimiento de requisitos pueden causar retrasos, incremento de costos y una mala experiencia del cliente.

- Rediseño del software: El rediseño del software para abordar errores o malentendidos con respecto a los requisitos del cliente demanda tiempo y recursos valiosos.

- Desechar los productos obsoletos: Los gastos de mano de obra y logística para retirar, transportar y, en muchos casos, desechar de manera responsable los productos que ya no tienen salida.

- Desecho en operaciones de apoyo: Estas pérdidas van desde documentos mal elaborados hasta procesos de contratación ineficaces, perjudican la eficiencia general y, en última instancia, la experiencia del cliente.

- Trabajos de reelaboración en operaciones internas de apoyo: Ocurre cuando las fallas se transmiten de un departamento a otro, afectando la cadena de valor.

- Desvalorización: Cuando un producto o servicio no cumple con los criterios de calidad establecidos, muchas veces debe ser vendido a un precio reducido o con condiciones especiales. Esto representa una pérdida directa de rentabilidad.

Costos por procesos ineficientes:

- Tiempos de espera prolongados: Los procesos que requieren demasiados pasos o aprobaciones pueden hacer que los clientes esperen más tiempo del necesario para recibir un producto o servicio, lo que puede resultar en frustración y una disminución en la satisfacción del cliente.

- Tiempo de reposo no planeado: Pérdida de capacidad del equipo debido a fallas.

- Capacitación insuficiente del personal: La falta de una adecuada capacitación puede llevar a errores frecuentes en la ejecución de tareas, lo que no solo disminuye la calidad del producto final, sino que también genera retrabajos y aumenta los costos operativos.

- Falta de estandarización en los procesos: Si los procesos no están estandarizados, pueden variar de un empleado a otro, lo que resulta en inconsistencias en el producto o servicio final. Esto también complica el entrenamiento de nuevos empleados y puede afectar la eficiencia del trabajo en equipo.

- Gestión ineficiente del tiempo: La ausencia de herramientas y metodologías adecuadas para la gestión del tiempo puede llevar a que los empleados no prioricen correctamente las tareas, lo que genera retrasos en la entrega de proyectos y disminuye la productividad general de la organización.

- Fallos en la comunicación interna: La falta de una comunicación clara y efectiva entre departamentos o equipos puede generar malentendidos, informaciones contradictorias y pérdida de tiempo al tener que corregir errores resultantes de una interpretación incorrecta de las instrucciones.

- Suministros y materiales no disponibles: Los retrasos en la cadena de suministro o la falta de un control efectivo sobre los pedidos de materia prima pueden causar retrasos en la producción, afectando la capacidad de cumplir con los plazos de entrega y dañando la reputación de la empresa.

- Dependencia excesiva de un solo proveedor: Confiar en un solo proveedor para insumos críticos puede ser riesgoso; si este proveedor enfrenta problemas, toda la operación puede verse afectada, lo que podría resultar en paradas en la producción y pérdida de ingresos.

- Procesos de revisión y aprobación ineficaces: Si los procesos de revisión y aprobación son demasiado largos o involucrados, pueden provocar cuellos de botella que retrasan la implementación de proyectos o soluciones, limitando la agilidad de la organización ante cambios en el mercado.

- Falta de integración de tecnología: No aprovechar las herramientas tecnológicas adecuadas para la automatización de procesos o la gestión de datos puede resultar en un uso ineficiente de recursos y tiempo, y poner a la compañía en desventaja frente a competidores más ágiles y tecnológicos.

COSTOS DE FALLAS EXTERNAS

Son los costos más perjudiciales que una empresa puede enfrentar, ya que ocurren cuando un producto o servicio defectuoso llega a manos del cliente. Estos costos, en ocasiones, son difíciles de cuantificar y pueden causar un daño significativo y duradero a la reputación de la marca. También están incluídas las oportunidades perdidas de ingreso de ventas, ya que estos costos desaparecerían si no hubiera deficiencias.

Costos de no cumplir con los requisitos y necesidades de los clientes:

- Gastos de Garantía: El costo de reemplazar o reparar un producto que ha fallado dentro del período de garantía, así como los gastos de transporte y mano de obra asociados.

- Ajustes por Quejas: Representan una inversión de recursos para responder a las quejas de clientes. Este costo no se limita a la gestión de las mismas, sino que se extiende a la investigación exhaustiva de la causa del problema y a la ejecución de pruebas o rediseños del producto. De esta forma, el gasto cubre tanto la atención al cliente como la solución del problema subyacente.

- Material Devuelto: El costo de recibir, inspeccionar y gestionar los productos que los clientes devuelven debido a defectos de calidad.

- Descuentos: La reducción en los ingresos al ofrecer reembolsos parciales o descuentos para compensar al cliente por los inconvenientes causados por la mala calidad.

- Sanciones: Las multas o sanciones legales que debe pagar una empresa debido a que sus productos no cumplen con los estándares de seguridad, las regulaciones gubernamentales o los acuerdos contractuales.

- Pérdida de ingresos en las operaciones de apoyo: Un ejemplo, es el fracaso en recuperar las cuentas por pagar de algunos clientes.

Costos de oportunidades perdidas por ingresos de ventas

- Pérdida de Clientes: La pérdida de ingresos futuros que se produce cuando los clientes insatisfechos deciden no volver a comprar y optan por un competidor.

- Oportunidades Perdidas por Ventas: La pérdida de ingresos potenciales de clientes que no eligen el producto o servicio a causa de no poder satisfacer sus necesidades, ya sea por problemas de calidad o por falta de capacidad de la empresa para atender la demanda.

Cada decisión que ignora la calidad, enciende una pérdida silenciosa.

Para concluir, los costos de la no calidad no se manifiestan solo en errores visibles, sino en cada elección que posterga lo importante, en cada proceso que se sostiene por costumbre y no por convicción. Cada falla —interna o externa— es un espejo que nos muestra dónde estamos eligiendo la comodidad por encima del compromiso.

Invertir en calidad es invertir en confianza, en reputación, en futuro. Es entender que hacer las cosas bien desde el principio no solo evita pérdidas: construye cultura, fortalece equipos y fideliza clientes.

Porque al final, la calidad no se mide solo en resultados. Se mide en la tranquilidad de saber que lo que entregamos al mundo está alineado con lo que somos y con lo que queremos construir.

Estás en el lugar correcto